|

|

|

|

/ - 搜文章

|

物业行业的非市场化与市场化

物业行业的非市场化与市场化

任何行业的发展终究离不开政府的政策引导,物业行业也不例外。从2023年1月和12月分别召开的两次全国住房城乡建设工作会议,已经对未来国家房屋管理政策制定确定了大的方向。其中,有两个方面的提法很值得物业公司关注:

(1)构建房地产发展新模式,建立“人、房、地、钱”要素联动的新机制,完善房屋从开发建设到维护使用的全生命周期基础性制度。

(2)强化工程质量和既有房屋安全监管,启动住宅质量多发问题整治行动,抓好房屋体检、养老金、保险制度试点。

与此同时,2023年我访谈了6个省20多个各地住建厅和住建局负责物业管理的同志,整理访谈资料能够得到一个共识:“现在物业管理的乱象,有建设环节的问题,更多的是重建设轻管理造成的,建筑物建成后的物业管理不到位导致的。管理房屋、设备所需资源和为业主服务所需资源相互争夺,导致资源错配。物业公司的专业度要回归到物业管理,而不是物业服务。物业管理本身就是服务,既包含了对象,也是目的。”

结合住建部的会议精神,以及我对住建系统的访谈资料,总结各地物业管理的好做法,有四个方面的体会:

第一:推进物业公司回归到物权本身,政府监管要关注服务合同履约率,特别是涉及房屋安全相关的合同履约情况,并基于服务合同建立物业管理风险和信用体系。现在的物业服务合同,合同对业主和物业公司的权责规定是不全面的,对物业公司授权是不充分的,权责不对称造成物业公司疲于应付,强化约定业主不得以未接受或者无需接受相关物业服务为由拒绝支付物业费,业主在物业服务区域内自身的行为违反有关国家法律法规等法律责任,甚至都可以考虑,把业主公约的一些内容放入到服务合同。如同二手房买卖合同一样,建立更加详细的、权责对等的制式物业服务合同迫在眉睫。

第二:完善物业管理档案管理制度,特别是建立物业管理档案移交履约信用监管机制。其实,我们国家在房屋规划、设计和建造层面,是有完善的电子档案。例如广联达系统已经实现建设方、设计方、制造厂商、供应商、施工方、运营方等产业链集成,如果往产业链下游推进,形成房屋安全管理的电子档案,据此生成项目全生命周期健康安全维护手册,以及项目全生命周期关键时点检测检验手册,两个手册不会因为物业公司解聘而失效,保障新旧物业公司交接不影响房屋安全管理。

第三:完善既有房屋安全检查和维护强制标准。调研发现6个省现有房屋安全检查标准进展不一,有的省已经出台相关规定,有的省仍然处于起步阶段。而且既有房屋安全检查和维护强制标准,和建造的工法、采用的材料,既有房屋的使用年限密切相关,确定每个项目实际的房屋安全检查和维护程序,一定与项目全生命周期健康安全维护手册,以及项目全生命周期关键时点检测检验手册相关。在既有房屋安全使用过程中,物业公司实际上发挥吹哨人的作用,包括防止房屋结构破坏、及时发现房屋基础变异、延缓房屋结构衰变屈服的保护层修缮等工作。同时,既有房屋安全检查和维护强制标准,也意味着房屋安全检查和维护非常专业并涉及社区安全,不能完全按照业主意愿行事,也对物业公司专业能力建设提出较高要求。

第四:持续推广房屋保险制度,有助于建立“人、房、地、钱”要素联动的新机制。房屋安全的检查和维护都需要费用支持,物业费是否能够支撑规范的小修和日常保养。这个是故障预防成本,还有维修资金是否能够支撑中修、大修以及更换主要部件等费用。上述只是房屋及设备设施安全问题所致成本的一部分,此外还包括事后赔偿成本,以及与房屋及设备设施安全纠纷有关的社会管理成本。虽然,政府主管部门针对房屋及及设备设施安全,通常构筑两道安全防线,一个是法定检验,一个是法定保养周期和保养项目,但是监管措施无法解决物业公司决策短期化问题,更无法解决业主责任缺失产生的监管盲点问题。为此,很多城市纷纷推广房屋保险制度,引入保险公司承担对房屋及设备设施安全管理责任,成熟的案例是电梯保险模式。

以上四个方面,都是我过去一年在各地实地调研,收集的好实践,也包括好设想、好方案。无论是落地,还是处于纸面甚至头脑中,无一都指向物业管理行业固本守政的根基在于房屋及设备设施的管理,这是物业管理专业价值的基本定位。值得欣慰的是,上至国家住建部,中至各省住建厅,下至各市住建局,没有被物业行业繁花似锦迷失双眼,始终坚持房屋安全的底线。

或许很多物业公司会问,政府如此干预物业管理,市场机制如何发挥作用?住宅物业管理的甲方是一群规模庞大、彼此陌生,而且对物业管理无认知的业主,将房屋安全基于业主的投票,本身就是逻辑混乱。市场机制在住宅小区房屋安全治理中失灵,恰恰政府保房屋安全的底线政策,才最终保护全社会资产的保值增值。我认为,正是有了保房屋安全的底线政策,才为最终解决物业费市场机制调节的问题奠定基础。物业费一定是分成两个部分,强制的归强制,市场的归市场,这个和汽车保险一样,分为交强险、商业险。

上个月,国家发改委发布《产业结构调整指导目录(2024年本)》,将物业服务纳入了“鼓励类-商务服务业”,并将“物业服务”内容表述更细化为住宅物业管理和非住宅物业管理,引起物业行业一片欢呼。早在2023年春季,我有幸参与发改委产业司牵头的《产业结构调整指导目录(2024年本)》前期讨论,其实,我更看中目录中的这句话:重点鼓励市场机制难以有效发挥、需要政府发挥引导作用、对行业发展具有重要指导作用的事项。

我的观点是,最终物业行业一定是市场机制发挥主导作用,这个是毋庸置疑的,但是其前提条件是市场失灵的环节政府不能缺位。

或者也有物业公司会问,未来物业公司会是什么样子的?2023年我大概看了5个省的物业行业发展报告,其中有我们课题组撰写的,也有其他机构撰写的。大家基于基础数据,得到一个共性的结论:行业快速的分化,整体利润率在下降。

我先谈“整体利润率在下降”带来的行业全面内卷的思考。过去的2023年,不断有物业公司市场拓展的人,向我抱怨行业卷不动。为什么会产生内卷,因为各个物业公司商业决策的判断和思维方式非常同质化,只要商业模式一旦跑通,必然会争相涌入。我也一度反感内卷,认为物业行业应该有规则和规矩,各自守好自家的一亩三分地,分工、合作、共赢,保持整体行业利润,这个状态难道不香吗?!内卷的常态是相互挖角、相互挖盘、相互消耗资金和人力,我竟然发现有机构讲授如何保盘的课程,我猜一定有机构偷偷摸摸讲授如何翘盘的课程。但是,如果我们站在中国物业现代化的角度,内卷其实无法避免,或许包容彼此、顾及情谊、保守策略,可能可以保住一些企业的利益,却永远可能是在物业公司波澜壮阔的变革中,丧失真正崛起的机遇。

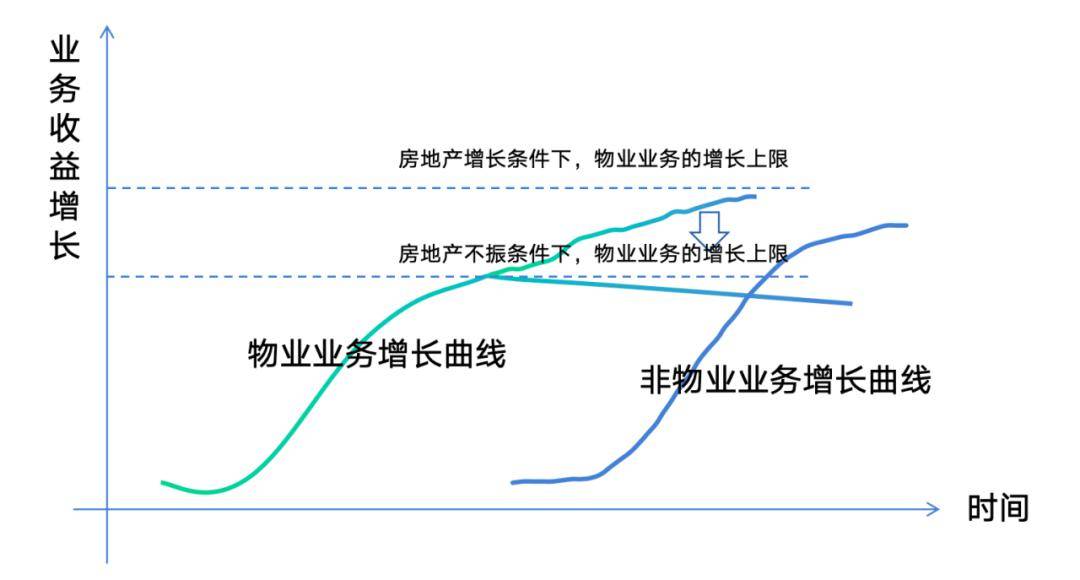

我再谈“行业快速的分化”带来的行业格局变化。头部物业公司快速拉开与其他公司的距离,这点在市场经济极其发达的广东尤为明显。头部物业公司崛起,一定伴随着非物业业务的培育和崛起。目前,在房地产不振的情况下,物业公司物业业务的增长上限在下降。

头部物业公司正在打破传统物业公司地盘文化,商业模式下的组织边界正进一步消解,商业活动的运行逻辑也在动态变化。我在2020年研究物业行业之前,花了差不多十年时间,跟踪了光伏产业从小到大再到强的完整发展过程。发现一个有意思的现象,就是光伏头部企业在规模扩展之后,选择垂直一体化战略,开始从光伏面板,进入硅片切割,多晶硅提纯,以及光伏制造设备领域。为什么?光伏面板的激烈竞争,光伏行业利润被上游的供应商拿走。同样,这样现象在物业行业开始出现,物业项目利润不如保洁、保安、电梯维保等上游供应商。显然,头部物业公司一定会加速从规模扩展阶段进入跨界扩张阶段。头部物业公司的价值创造重心从主导企业内部转移到与供应商等互补者的共同创造中来。传统企业与其他行动主体之间的合作与依赖关系进一步加深,并愈发表现出网状的互动关系结构,即企业的价值创造愈发依赖其所处的生态系统。物业公司通过构建生态系统从而组织必要的资源,提供独特的产品与服务,实现单个企业独自所不能达成的价值创造。这就是头部物业公司未来发展的方向和规律,也是市场机制发挥作用。

总之,一家物业公司发展的本质,一定是不断创新,不断打山头,攻山头,寻找新的增长点,这才是核心。而物业公司领导人的意识、胆识,才是决定公司命运的关键。我一直坚信,中国一定会出现类似索迪斯这样的综合性现代服务企业。这恐怕也是国家发改委将物业服务纳入了“鼓励类-商务服务业”的想法之一吧。上个月,万物云董事长朱保全送我一本书《我们还没走完这一代》,我应该是明白为什么书名叫《我们还没走完这一代》。

下一篇:世茂服务正式进驻中国移动三明分公司物业服务项目

|

相关文章

站内评论

|

最近更新

|