|

|

|

|

/ - 搜文章

|

别让自己穷得剩下了房子,贷500万还1009万

别让自己穷得剩下了房子,贷500万还1009万

5月至今,银行都不闲着,开始对首套房贷动手了,北上广深无一例外。不算不知道,一算吓一跳,按北京今天首套房贷上调至基准利率1.1倍来算,借500万贷款30年,总共要还1009万,利息比本金还要多!

一、贷500万30年还1000万,北京楼市一个月“加息四次”!

今天(6月5日)北京《新京报》旗下的公众号报道一个重要新闻:北京部分银行把首套房房贷利率上调为基准利率的1.1倍;二套住房按揭贷款上调至基准利率的1.2倍

目前5年期以上商业贷款基准利率是4.9%。上调10%,就是5.39%;上调20%,就是5.88%。

而此前,在北上广深等一线城市,首套房至少可以打9折,也就是享受4.41%的利率。

从4.41%到5.39%,利率上浮了0.98%。央行在加息的时候,一般每次加息0.25个百分点。也就是说,从5月初到6月初,短短一个来月的时间里,北京楼市已经变相加息了两轮,相当于央行4次“标准力度”的加息!

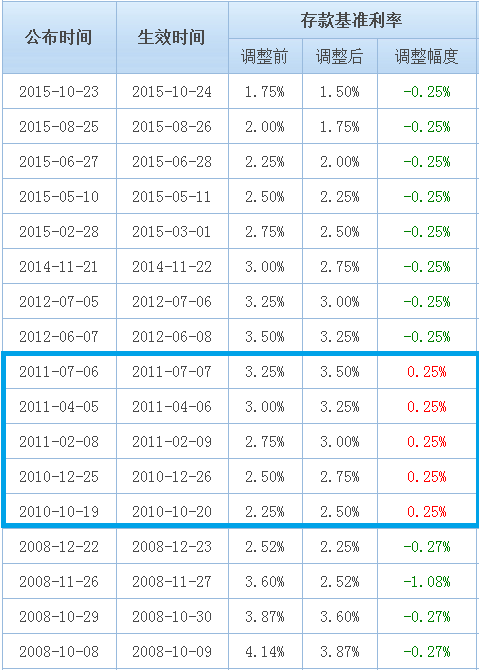

上图是过去两个降息周期和一个加息周期的简略情况,图中展示的是一年期定期存款的基准利率。

通过上述表格我们可以看出,在上个加息周期(2010-2011)期间,央行只加息了5次,每次0.25个百分点,就让楼市入冬,让经济充分感受到了下行压力。

而从2012年开始的降息周期,足足降息8次(还辅以准备金率的降低),并给房贷利率最低打了8折,才启动了楼市。这告诉我们,由于经济迟迟未能转型,我们对房地产的依赖度在上升,对低利率环境的依赖度在上升,而对加息的敏感度在上升。

可以这样说:如果此次北京楼市贷款新政在全国全面推行,楼市将受到非常沉重的打击。即便是从9折到1.1倍,也相当于加息了4次,其力度已经达到了上次加息周期的8成。

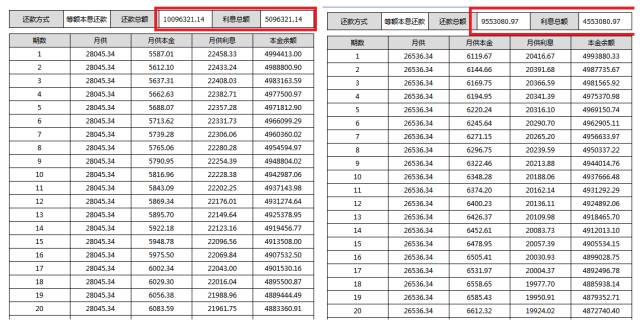

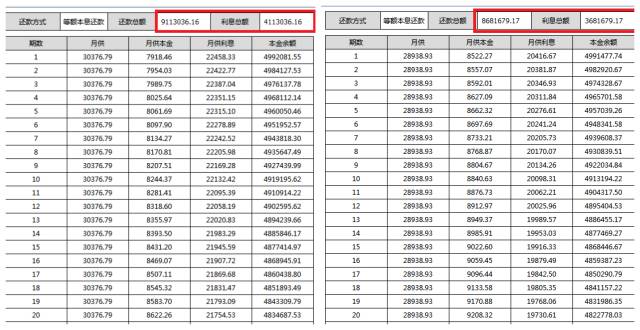

我们来做一个假设:如果真要全面上浮贷款利率,这意味着,如果贷款500万,还款期限30年,原来月供26536元,首套执行1.1基准利率时,月供一下子涨了1509元到28045元,每年要多还18108元。

由此,30年的贷款,付的利息比本金还要多(利息合计509万,贷了500万的款,要还超过1009万。)

(数据来源:招商银行个贷计算器)

当然,放在北京的案例里,最长25年的贷款期限,利息还是要比原来多还43万元。

二、楼市变天?北京并不是个案,北上广深首套利率集体再上调!

关键是,除了北京,这几天上海、广州、深圳都不闲着,集体把利率调啊调。

据看看新闻Knews报道,上海的多家银行将首套房贷利率进行上调,从原先行业统一的9折,上调到95折甚至基准,房贷审核力度也空前严格。

5月1日,业内一份调研报告指出,过去半年时间里,上海的首套房贷平均利率始终维持在9折优惠,但在4月下旬,这一平行线突然上扬。招商、浦发、交行等多家银行,首套房的首付款比例虽然仍是不低于35%,但最低利率已悄然从原先的9折提高到95折。

5月底,据央视报道,深圳首套个人住房贷款利率全线上调:

自5月25日起,工、农、中、建四大国有银行将深圳地区首套房贷利率,由此前的9折上调至9.5折。

北上深之后,广州也紧随其后。近日,广州也收紧房贷政策,首套房贷利率全面提升至基准利率。

至此,5月至今短短一个月内,北上广深四大一线城市,已全部上调房贷利率,北京甚至还上调了两次。

除了一线城市外,福州、苏州、厦门、南昌和宁波等二线城市的房贷也同时收紧。

变化比想象来得更快,当银行开始主动收紧“钱袋子”,让过去靠资金推动的楼市猛然失血,市场上仿佛一夜之间就已变得很难找到9折以下的房贷了。

楼市调控 动真格了!

楼市调控余震不断。2月末开始的新一轮楼市调控至今尚在被吸收消化中,4月开始多个大中城市上调房贷利率为调控加码,从限购限贷的强干预逐步过渡为调整信贷利率的金融手段。

中原研究中心数据显示,4月以来,深圳、上海、广州、重庆、福州、苏州、厦门、南昌和宁波等多个城市纷纷调高利率。在全国35个城市533家银行中,有122家银行首套房利率折扣上升,占比22.89%。5月以来,房贷收紧的现象愈演愈烈。

别让自己穷得只剩下房子

“房子是用来住的、不是用来炒的”已经成为楼市新定位,不管是临时调控还是建立长效机制无疑都会围绕这一新定位。

但调控终究只是一种手段,更重要的是需要我们提高资产配置的认知度。

从家庭层面来讲,中国家庭的资产配置有三个不合理的地方,或者说有三个地方跟主流国家比,差异性较大。

第一,房地产占比过大。中国房地产比例在家庭资产中比是68%。北京、上海则高达85%。老百姓富的或者穷的只剩下房子了,这个是显然不合理的,对中国经济而言也是一个大的风险点。

第二,家庭资产配置中的金融资产占比过小。目前金融资产在整个资产比例中只占12%,美国是36%。中国金融资产本身在配置上的量是非常小的。

这是不合理的,跟主流国家的资产配置也是不一样的。这是一个非常需要我们行业、乃至国家重视的一个配置情况。简单来说,如果金融资产配置不合理,就一定会影响到实体经济,影响到消费,影响到老百姓长期的进步。

第三,总体借贷比例低。在中国,资产当中有5%是负债,美国是15%,差了很多倍。负债比例低其实不是一件好事,所以才有企业政府要降杠杆,家庭要加杠杆的说法。

十年后一对夫妻将拥有6套房子。

在中国人口老龄化加剧后,祖辈和父辈的房产将由第三代继承。而在计划生育制度下,大多数家庭构成都为“421”结构。即使按照祖辈父辈家庭都仅有一套房来计算,第三代年轻夫妇结婚时拥有的房产也将有6套。

只是当房子到了烂大街的时候,有些人可能真的是穷得只剩下房子了。

因为房子不是股票,届时不是你想卖就能卖的。

如果你体验了20年前的日本,你会对此深信不疑。

两年前的中秋节,近藤大介去福冈扫墓。在郊外,他看到了一排又一排的空屋,这让他大为震惊。在《经济观察报》上,他撰文写道:

对于一个居住在东京的人来说,这样的单门独栋的房子让人羡慕不已。但是,面前的这些房子都是数十年前的建筑。时至今日,房屋的主人或是驾鹤西游,或是住进了养老院。他们的孩子们也因为房屋地理位置上的不便而搬去了市区。不过,虽然身处“鬼城”,但是仍有一家生意兴隆、分店多达26处的店铺——高山典当行。这是一家专门收购老人的珠宝和贵金属制品的“当铺”。如果老人的子女继承了这些遗产,就需要缴纳高额的税金,所以还不如趁早把这些东西卖给典当行换一些实实在在的现金。

天堂与地狱一直相隔的就很近。

|

相关文章

站内评论

|

最近更新

|