|

|

|

|

/ - 搜文章

|

江泉实业接盘侠负债100亿

江泉实业接盘侠负债100亿

壳王”杉杉系掌门人郑永刚最近又成为资本市场的热话题之一。郑永刚控股的上市公司江泉实业(10.310, -0.24, -2.27%)近日第四次“卖壳”失败,但一天后,江泉实业就为自己找到了新的解盘方。一时间,资本市场瞩目,上交所也下发问询函。

郑永刚,多年来一直低调潜行于A股市场,曾在申通快递(25.710, 0.18, 0.71%)借壳艾迪西的案例中收获亿万财富,多次通过新设立的投资平台,玩转追壳、囤壳、卖壳的游戏。但是,他怎么也想不到,两年前接手的江泉实业会让他在壳生意上“屡战屡败”。

郑永刚2015年入主江泉实业的第二天便开始筹划重组,但是接连三次重组均告失败。随着重组收购政策的收紧和市场监管的加强,“玩壳”生意急转直下。郑永刚转而开始专心寻求“卖壳”套现,却因与上海超聚在股份转让款支付时间、支付方式上无法达成一致再次终止。这就造成了时隔一日即变更接盘方的局面。

这一次,相中江泉实业壳资源的,是深圳市大生农业集团有限公司(以下简称“大生集团”)。相关数据显示,大生集团2016年大生集团营业收入为625.25亿元,归属于公司股东的净利润为6.00亿元,负债100.95亿元。

大生集团将以10.6亿元的总价受让江泉实业13.37%的股权,股权转让价格比股票二级市场交易价格溢价67%。受大生集团拟溢价受让股权影响,江泉实业股价8月1日、2日连续涨停,截至8月2日收盘,江泉实业报10.55元。

知名财经评论人曹中铭认为,从近几年的案例看,资本玩家炒壳手法基本一致,利用自有(杠杆)买壳,然后将股份质押融资,推动上市公司重组,股价上涨从而获利退出。但炒壳也频频产生并发症。由于买壳、卖壳等属于上市公司筹划的重大事项,往往会引发市场投机资金的炒作,进而引发股价的非正常波动,从而放大了市场的风险。客观上,买卖壳的行为,也会扰乱市场正常的交易秩序,容易派生出内幕交易、信息泄漏等不公平行为。此外,资本玩家的炒壳行为,属于明显的脱实向虚,与高层一直强调的脱虚向实的宗旨相悖。

据界面报道,江泉实业在与上海超聚的股权转让中,因媒体广泛关注使得不少合作伙伴紧急与其撇清关联,最后该重组在交易所的问询下“流产”。在江泉实业更换接盘方的当日,上交所再次下发监管工作函,追问整个过程。这或将为江泉实业此次股权转让事宜再添不确定性。

江泉实业股权转让被指“波谲云诡”

7月27日晚间,江泉实业发布公告称,控股股东宁波顺辰拟将其持有的6840万股公司股份(占总股本的13.37%)转让给大生农业集团,转让总价款为10.6亿元,股权转让价格比股票二级市场交易价格溢价67%。同时,江泉实业表示,若本次权益变动全部完成后,大生农业集团实控人兰华升将变为公司实控人。

值得注意的是,江泉实业与大生集团的股权转让事宜离上次股权转让事宜终止仅隔一天的时间。随后,上交所在当晚第一时间发出监管问询函,要求公司控股股东及实际控制人说明短期内再次进行股权转让的筹划及实施过程,充分披露股权转让双方等。

据重庆商报报道,江泉实业现任实控人为“壳王”郑永刚。2015年6月,宁波顺辰以8.67元/股的价格、共计5.93亿元,受让了江泉集团所持有的6820万股江泉实业(占公司总股本的13.37%),收下了江泉实业的控制权。由于宁波顺辰为杉杉控股旗下全资子公司,杉杉系掌门郑永刚因此成为江泉实业的实控人。

事实上,郑永刚在正式入主江泉实业的第二天(2015年6月11日)便筹划重组,公司股票停牌。

直到同年8月11日,重组对象揭晓。江泉实业拟向香港主板一家上市公司发行股份购买其旗下部分资产和业务,该交易构成交易对手分拆并借壳江泉实业上市,交易标的资产所处的行业为化学原料和化学制品制造业。一个月后,江泉实业却称由于上述交易规模较大,涉及内地和香港两地上市相关法律法规、交易较为复杂,重组进度受到影响,因此,终止此次重组。

之后,江泉实业迅速将重组对象更改为上海爱申科技,而这一次,因交易双方就部分条款及交易细节的安排未能达成一致而宣告失败。2016年,江泉实业重组对象更改为瑞福锂业,交易价格22亿元,由于撞上“史上最严重组新规”,之后重组预案几经修改,最终宣告终止。

直到2017年5月,前次停牌、连续重组失败的杉杉系启动“卖壳”,拟将江泉实业股权转让给上海超聚金融信息服务有限公司。2017年6月8日,江泉实业披露具体方案,宁波顺辰与超聚金融签署了股份转让框架协议,前者拟将其持有的公司13.37%股份作价10.6亿元转让给超聚金融,转让价格为15.5元/股,值得注意的是,此转让价格较停牌前一交易日的收盘价7.42元/股溢价109%。本次转让后,公司控股权将发生转移。

股权转让给超聚金融不过一个多月,再次宣告终止,这之后就有了火速变换对象为大生集团。

接盘侠大生集团负债100亿

然而,江泉实业近两年屡屡受挫的重组计划并没有对大生集团的接盘计划造成影响。

据大生集团官网介绍,该集团成立于2005年,是集资产管理、资本运作、产业投资和生产经营于一体的民企,旗下农业金融与信息技术服务板块——上海大生农业金融科技股份有限公司在香港联交所主板上市,兰华升是该上市公司董事长。

江泉实业近日发布公告称,公司收到控股股东宁波顺辰投资有限公司通知,宁波顺辰于2017年7月27日与深圳市大生农业集团有限公司签署了《股份转让协议》。

据中国经济网了解,江泉实业最近的两次股权转让中,总价都是10.6亿元,但按照2017年7月27日江泉实业收盘价来看,此次股权转让价位15.5元/股,较交易日前一天股价溢价67%;而上一次超聚金融接盘时,较停牌前一日7.42元/股溢价109%。

两个月之后,即7月26日,江泉实业却发布公告称,因双方在股份转让款支付时间、支付方式上无法达成一致,宁波顺辰与超聚金融签署了《关于终止<股份转让框架协议书>的协议》,本协议签署后,股权转让终止,双方互不承担责任。

对此,上交所再发问询函,要求江泉实业控股股东及实际控制人说明短期内再次进行股权转让的筹划及实施过程,说明前次股份转让框架协议终止前,是否即已筹划本次股权转让事项,是否及时披露股权转让事项的重大进展等问题。

江泉实业在宁波顺辰在与超聚金融的《股权转让框架协议书》终止之前,未筹划与大生集团之间的股权转让事项,不存在任何应披露而未披露的股权转让事项的重大进展。

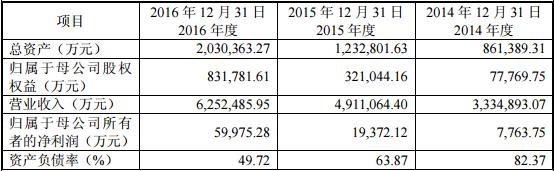

大生集团最近三年主要财务数据

大生集团最近三年主要财务数据根据公告,大生集团经审计的财务报告显示,大生集团截至2016年末经审计总资产规模为203.04亿元,货币资金余额为22.97亿元。2016年大生集团营业收入为625.25亿元,归属于公司股东的净利润为6.00亿元,资产负债率为49.72 %,也就是说,2016年大生集团负债100.95亿元。

江泉实业在公告中回复上交所称,大生集团具备支付本次股份转让款的资金实力。“信息披露义务人本次收购上市公司股份所使用的资金,全部来自于本公司自有资金和自筹资金。本次受让上市公司股份的资金不直接或者间接来源于上市公司及其关联方,不存在任何杠杆融资、结构化设计产品。信息披露义务人在本次股份完成过户之后,有质押需求。”

“壳王”郑永刚金盆难洗手

据界面新闻报道,郑永刚作为宁波顺辰背后实际控制人,自杉杉股份(22.120, -0.39,-1.73%)服装主业落寞之后,其在资本市场长袖善舞,多次通过资产腾挪获得大量财富,亦被冠以“壳王”称号。

近年来,郑永刚通过其掌控的投资平台先后入股宁波银行(15.860, -0.30, -1.86%)、大元股份、中科英华、希努尔(25.710, -0.14, -0.54%)、艾迪西、江泉实业、新华龙(15.280, 0.28,1.87%)等多家公司。在申通快递169亿元借壳艾迪西背后,郑永刚赚得盆满钵满,目前浮盈近10亿元。

一位熟悉杉杉系的人士表示,郑永刚的玩壳手法其实很简单,买壳,质押股权融资,推动重组,获利退出,前几年监管市场不严的之时玩得顺风顺水,而一旦遭遇监管年便处处受挫。

江泉实业最近的两次股权转让中,总价都是10.6亿元,但按照7月27日江泉实业收盘价来看,此次股权转让价位15.5元/股,较交易日前一天股价溢价67%;而上一次上海超聚接盘时,较停牌前一日7.42元/股溢价109%。

这在某种程度意味着,杉杉系这次“贱卖”了所持有的江泉实业股权,虽然最后获利与上一次卖壳并无区别。

杉杉系一方面急于处理江泉实业,另一方面却加紧进入有色金属行业。

近期,杉杉股份通过资管计划参与洛阳钼业(7.390, 0.23, 3.21%)的定增,其认购金额为18亿元,每股价格3.82元,限售期一年。

洛阳钼业7月以来股价大涨,27日报收6.6元/股,高出定增价逾70%。按照杉杉股份买入的时间和价格来看,在该项定增完成登记之日便已实现12.62亿元的浮盈。

洛阳钼业是全球第二大钴的生产商。今年以来,随着金属钴的价格已经迎来两次上涨。有色市场金属钴平均价格最近又迎来一波涨势,从5月中旬的35.75万元/吨涨至如今的41.7万元/吨,涨幅达25%。

值得注意的是,杉杉股份并未独享18亿元定增份额,其自有资金仅9亿元,剩余的9亿为募集资金。

将吃到嘴的“蛋糕”平白无故让给其他投资者,这种做法似乎并不像杉杉系的风格。

一位券商人士分析称,有可能是资金紧张,也有可能是为了获取定增份额而不得不牺牲掉某些利益,也不排除是与其他投资者一起承担风险。

实际上,随着监管趋严,杉杉系对于手中壳资源的运作没有以前那么顺利了。

去年11月入主新华龙后,郑永刚不仅将所持有的新华龙股权全部质押以融资,同时还开始了对新华龙的资产重组。不过,这次重组在今年3月份因监管问题终止,这也是郑永刚玩壳以来第一次被外界称为“失败”。

摒除命途多舛的新华龙,郑永刚在江泉实业的运作上,亦是力不从心。

早在2015年便入主江泉实业的郑永刚,这两年来已经启动了四次重组(包含卖壳),加上入主前的一次,一共五次。

2015年6月10日,郑永刚通过宁波顺辰从华盛江泉手中接过江泉实业控制权,持股比13.37%,作价5.93亿元。

|

相关文章

站内评论

|

最近更新

|