|

|

|

|

/ - 搜文章

|

前4月百强房企业绩“出炉”:6家销售超千亿,保利连续4月霸榜,中海冲进前三

前4月百强房企业绩“出炉”:6家销售超千亿,保利连续4月霸榜,中海冲进前三

继一季度业绩转正后,百强房企销售业绩继续提升。

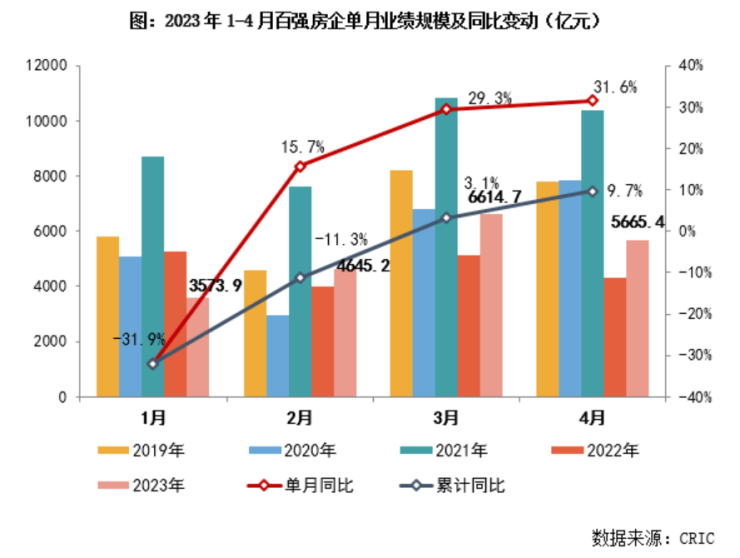

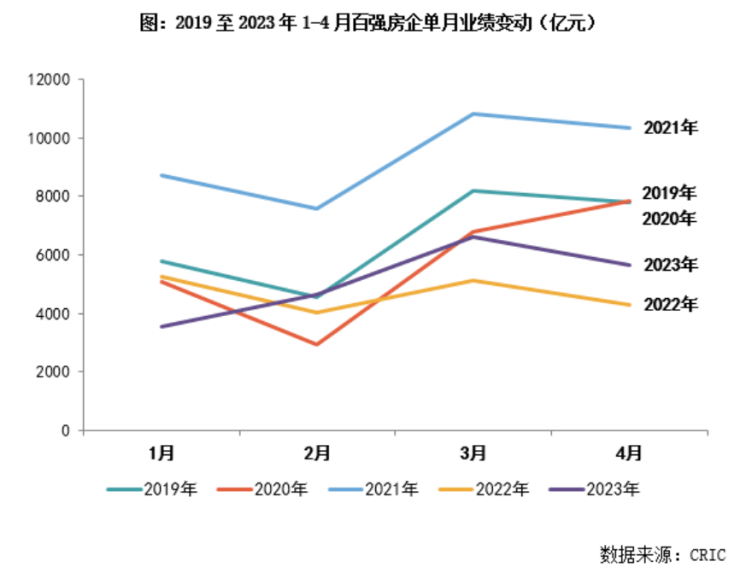

4月30日,中指研究院、克尔瑞、亿翰智库等多家机构公布了今年1-4月房企销售TOP100榜单。据中指研究院数据,今年1-4月,TOP100房企销售总额为23934.6亿元,同比增长12.8%,继续保持增长。其中TOP100房企4月单月销售额环比下降17.4%(3月环比上升36.7%),同比上升29.9%。

值得注意的是,TOP10房企的销售业绩排名在4月再次发生变化。其中,央企中海地产由3月份的第4名上升一位,超过碧桂园部进TOP3;滨江集团由3月份的第14位上升5位,冲上TOP9;3月份排名第9位的华发股份,后退4位排在第13位。

百强房企的业绩表现与重点城市房地产市场的表现密切相关。“4月重点城市房地产市场规模在3月冲高后出现回落。据初步统计,重点100城4月新房成交面积环比下降约两成,在上年同期低基数下同比仍增长超四成。今年1-4月,重点100城商品住宅月均销售面积同比增长超20%,但绝对规模仍处于2015年以来同期低位。”中指研究院企业研究总监刘水当日在接受《每日经济新闻》记者微信采访时分析指出。

TOP10房企排名生变,中海首进前三

据中指研究院数据,今年1-4月,保利发展以累计销售1556亿元领跑百强榜,已连续4个月排在首位;万科以1333.8亿元位居第二。值得注意的是,第三名被中海地产以1179.1亿元夺得,碧桂园则后退一位排在第四名。

同时,滨江集团由3月份的第14位上升5位,冲上TOP9,1-4月累计销售额607.3亿元;3月份排名第9位的华发股份,后退4位排在第13位。

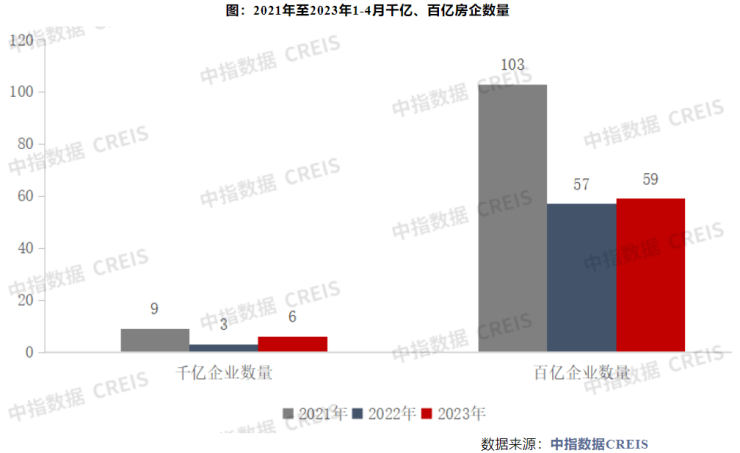

值得注意的是,1-4月销售额超千亿元的房企达到6家,较去年同期增加3家;销售额超百亿元房企达到59家,较去年同期增加2家。

分阵营来看,100亿-300亿元阵营企业数量较去年同期增加1家,达42家;300亿-500亿元阵营房企为3家,较去年同期减少4家;500亿-1000亿元阵营房企为8家,较去年同期增加2家。

记者注意到,1-4月各阵营房企销售额均值有升有降。其中,TOP10房企销售额均值为1023.1亿元,同比增17.1%;TOP11-30房企销售额均值为337.8亿元,同比增长18.5%;TOP31-50房企销售均值为155.8亿元,同比下降0.6%;TOP51-100房企销售额均值为76.6亿元,同比增长4.8%。

克而瑞分析认为,“目前的行业形势下,央国企及部分优质民企发展韧性较强,中小房企竞争力不足,今年房企格局将继续分化。”

近3成百强房企销售额环比增长

据克尔瑞统计,4月招商蛇口、滨江集团、中国铁建等房企实现单月业绩环比增长,4月业绩环比增长的企业在百强房企中占比近3成。同时,有近6成百强房企单月业绩同比增长。

记者梳理中指研究院数据发现,几家头部央企的单月销售业绩表现尤其突出。其中,保利发展4月单月销售额最高,达418亿元;招商蛇口、中海地产和华润置地分别为380.5亿元、344亿元和330亿元。

值得一提的是,华润置地、招商蛇口、绿城中国、建发房产等房企4月单月业绩同比增幅均超过100%。此外,滨江集团、中国铁建、保利置业、国贸地产等央国企以及部分优质民企,凭借热点城市布局以及积极地推盘去化,4月的业绩表现较为突出。

“行业信心尚未完全修复,前期积累的刚需刚改需求阶段性疲软,4月楼市供、求均迎来“拐点”,绝对量回归本轮行情启动2月时的水平。”克尔瑞分析认为。

楼市购买力仍处在历史相对低位

前4月百强房企的业绩表现,与重点城市房地产市场表现密切相关。

中指研究院数据显示,1-4月重点100城商品住宅月均销售面积同比增长超20%,但绝对规模仍处2015年以来同期低位。4月企业推盘节奏放缓,重点50城批准上市面积环比下降约三成,叠加居民购房信心仍不足,不同城市间仍有分化。

长三角城市中,合肥在政策助力下成交面积环比小幅增长,多数城市在需求释放后成交面积环比下降;珠三角整体环比呈回落趋势,深圳市场在供给端带动下,交易保持一定活跃度,成交面积环比增长,而佛山、惠州在需求释放后,市场延续性不足,4月成交面积环比降幅均超30%。京津冀、山东地区多数城市活跃度回落,北京市场活跃度仍在,但4月下旬市场略显疲态;青岛市场热度延续性不足,济南购房者置业情绪较3月小幅下滑,但新房成交规模仍在相对高位。

克而瑞分析认为,对于热点恒热的北京、上海、杭州、成都、合肥等城市而言,或将面临供给约束,整体成交还将平稳运行;而对于武汉、郑州、天津等前期低迷型城市,仍面临阶段性的调整期,成交短期内难见明显起色。依托返乡置业驱动的苏北、川渝三四线热度还将持续下滑。

“整体来看,今年以来房地产行业有修复预期,但目前市场整体购买力仍处在历史相对低位。”克而瑞表示,“五一”假期房企仍需积极推盘、提升营销及优惠力度以促进成交去化。

|

相关文章

站内评论

|

最近更新

|